Ripresa troppo lenta per il mercato delle rinnovabili in Italia

Il mercato delle rinnovabili in Italia è cresciuto nel 2021 rispetto al 2020, ma non quanto avrebbe potuto e dovuto, rendendo oggettivamente difficile raggiungere gli obiettivi europei al 2030 e 2050. È quanto emerge dal Renewable Energy Report 2022 realizzato da Energy & Strategy della School of Management del Politecnico di Milano.

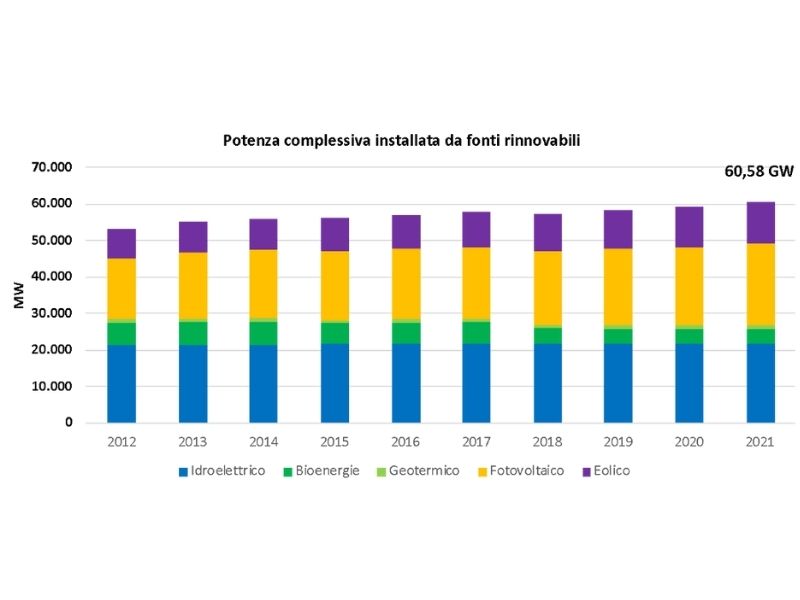

La capacità di rinnovabili installata in Italia durante il 2021 è stata complessivamente di 1.351 MW, con un aumento di potenza rispetto ai 790 MW del 2020, e questo ha portato il Paese a superare la soglia dei 60 GW. L’aumento è stato trainato dalla nuova capacità di fotovoltaico, seguito dall’eolico e dall’idroelettrico.

Con la ripresa post-pandemica le installazioni di impianti alimentati da energie rinnovabili sono aumentate, ma la quantità di nuovi impianti fotovoltaici ed eolici è solo di poco superiore a quella del 2019. Il resto d’Europa procede invece a passi molto più spediti, e si avvicina al traguardo complessivo di 700 GW.

«Il 2021 è stato un anno complesso, con i colpi di coda della pandemia a cui si sono aggiunte tensioni per certi versi inattese sul mercato dell’energia – afferma Davide Chiaroni, Vicedirettore di Energy & Strategy – Ma è davvero urgente riprendere a intensificare l’installazione di nuovi impianti alimentati da energie rinnovabili, così come gestire correttamente le strutture esistenti, per evitare di allontanarci ancora di più dal percorso verso la decarbonizzazione».

Il ritmo di crescita è ancora troppo lento. Di questo passo, al 2030 avremmo un parco eolico e fotovoltaico di poco superiore ai 50 GW, rendendo impossibile l’obiettivo di un installato totale di rinnovabili tra i 125 e i 130 GW.

Queste cifre si possono raggiungere solo se il tasso di installazione sarà quattro volte maggiore dell’attuale per l’eolico e sette volte maggiore per il fotovoltaico.

«Per centrare gli obiettivi europei al 2030 si dovrebbero installare in Italia almeno 60-65 GW di nuova capacità produttiva da fonti rinnovabili non programmabili, ma non è possibile senza una semplificazione normativa, in particolare nelle autorizzazioni, e un più facile accesso agli incentivi: qualcosa è stato fatto, ma la strada è lunga – afferma Davide Chiaroni, Vicedirettore di Energy & Strategy – Le rinnovabili rappresentano una grande opportunità per la competitività del nostro Paese, che vedrebbe non solo una drastica riduzione della propria dipendenza energetica, ma potrebbe anche raggiungere livelli molto competitivi del costo dell’energia grazie alla disponibilità di risorse come sole e vento. È indispensabile una programmazione integrata e coerente, perché le azioni previste per i prossimi anni determineranno il nostro posizionamento strategico nel futuro sistema economico globale. Saranno necessari anche ingenti investimenti, tra i 40 e 50 miliardi di euro al 2030, senza considerare quelli per gli accumuli e il potenziamento delle infrastrutture di rete, quindi vanno create le condizioni affinché il mercato finanziario e gli investitori internazionali giochino un ruolo attivo nello sviluppo del settore».

Se guardiamo alle aste per i grandi impianti, i sette bandi predisposti dal Decreto FER1 sono giunti a conclusione, ma con risultati poco soddisfacenti. La partecipazione durante il 2021 è rimasta bassa, e questo ha lasciato per tutti i gruppi un contingente non assegnato che andrà colmato con due ulteriori bandi previsti per il 2022.

Quanto al PNRR, sono poco meno di 6 i miliardi di euro dedicati alle energie rinnovabili all’interno dei 25,36 miliardi destinati a “Rivoluzione verde e transizione ecologica”, in cui rientrano anche l’idrogeno e la mobilità sostenibile.

Gli interventi necessari riguardano anche il repowering e revamping degli impianti fotovoltaici ed eolici che in Italia hanno 10 o più anni di vita.

Altri comparti da sostenere sono quello dell’agri-voltaico, che permette la coesistenza di attività agricole o di allevamento con il fotovoltaico, e delle comunità energetiche, che quest’anno sono salite a 26 e che, grazie alla direttiva europea RED II, possono espandere i propri confini anche ad attori industriali e commerciali.

L’andamento del prezzo dell’energia e il ruolo delle fonti di energia rinnovabile

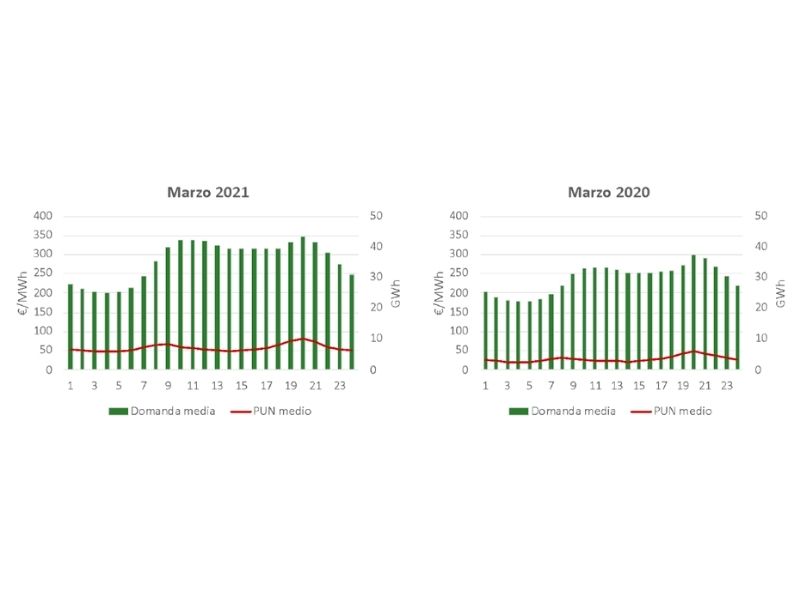

Il prezzo dell’energia elettrica (PUN) è stato soggetto a un aumento continuo da giugno 2021, con un picco a dicembre e una seconda risalita da febbraio 2022, quando è cominciato il conflitto in Ucraina. A marzo, il prezzo medio dell’energia elettrica registrava un +411% rispetto a un anno prima, a causa dell’incremento del prezzo del gas e successivamente con l’accendersi del conflitto.

«Le offerte di impianti rinnovabili sono in grado di influenzare i prezzi in alcune ore della giornata, ma i volumi non sono sufficienti a stabilire frequentemente il prezzo marginale sul mercato dell’energia elettrica, mentre gli impianti a gas costituiscono la tecnologia marginale che predomina nella maggior parte dei casi, di fatto determinando l’andamento del prezzo dell’elettricità – afferma Davide Chiaroni, Vicedirettore di Energy & Strategy – Nonostante questo, il potenziale effetto calmierante delle rinnovabili è stato dimostrato nella primavera del 2020, quando a causa delle restrizioni da lockdown il fabbisogno di energia elettrica è calato e i volumi offerti dalle rinnovabili sono stati più spesso sufficienti a coprire la domanda, portando gli impianti a gas a essere ammessi sul MGP solo in corrispondenza di prezzi molto bassi».

Dal confronto tra le fonti per la generazione di energia elettrica risulta evidente come agli impianti alimentati da energie rinnovabili sia associata una quota inferiore di emissioni al kWh di elettricità prodotta rispetto alle fonti fossili. Si segnala, però, che gli impianti prodotti in Cina tendono ad avere un impatto in termini di CO2eq emessa superiore a quelli realizzati in Europa.

Per la gestione del fine vita di questi dispositivi si stanno vagliando diverse possibilità, supportate dalla normativa dell’Unione Europea secondo cui prevenzione e riutilizzo sono le alternative preferibili, seguite da repurpose e riciclaggio. Grazie alle tecnologie attuali, quest’ultima opzione risulta applicabile almeno all’80% degli impianti fotovoltaici ed eolici, e si punta ad aumentarne ulteriormente la quota.